.jpg)

Banco Master: FGC começou ressarcimentos nesta segunda; saiba como reaver seu dinheiro

- Segunda-Feira, 19 Janeir

- 0 Comentário(s)

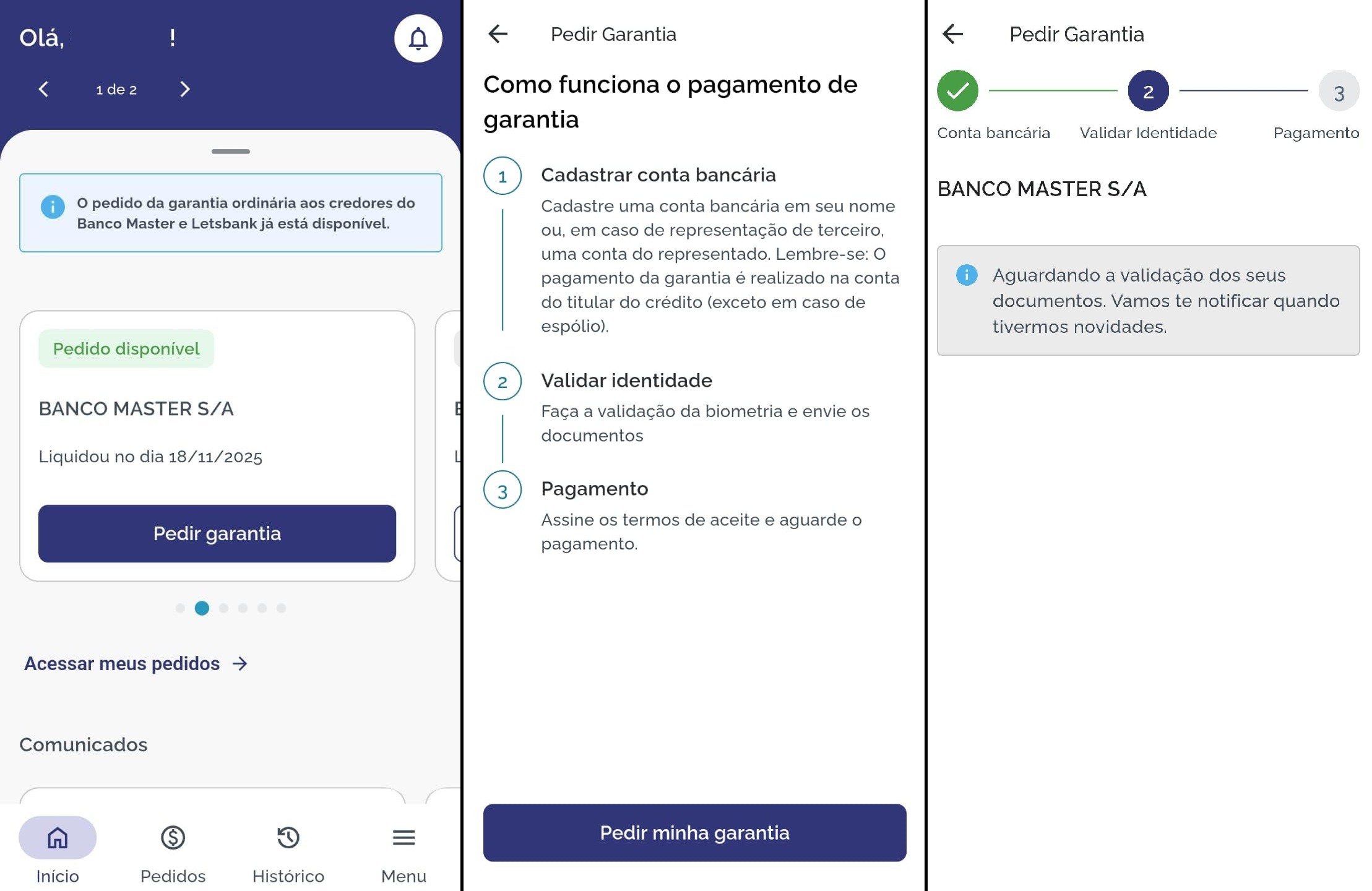

O Fundo Garantidor de Créditos (FGC) já está recebendo os pedidos de ressarcimento dos investidores que compraram Certificados de Crédito Bancário (CDBs) do Banco Master.O FGC é uma associação privada, sem fins lucrativos, que integra o Sistema Financeiro Nacional e atua na manutenção da estabilidade do sistema, na prevenção de crises bancárias e na proteção de depositantes e investidores.Na prática, funciona como um fundo privado que atua como um seguro. É ele quem garante que os recursos depositados ou investidos em um banco permaneçam protegidos caso a instituição financeira enfrente alguma crise ou dificuldade.Os saldos de correntistas e investidores são protegidos pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF ou CNPJ, por instituição.Segundo o FGC, os ressarcimentos começaram nesta segunda-feira (19). Cerca de 600 mil credores do Banco Master já fizeram o pedido, de acordo com o balanço divulgado na noite desta segunda.Desses, 400 mil concluíram o pedido (fizeram o trâmite completo). O FGC estima que 800 mil credores do Banco Master têm direito ao ressarcimento.Veja os vídeos em alta no g1Veja os vídeos que estão em alta no g1No caso dos investidores, a cobertura varia conforme o tipo de aplicação. Estão dentro das regras do FGC:CDB e Recibo de Depósito Bancário (RDB);Letra de Crédito Imobiliário (LCIs) e Letra de Crédito do Agronegócio (LCAs).O FGC só atua em casos de intervenção ou liquidação de uma instituição financeira. A indenização considera o valor investido somado aos rendimentos acumulados até a data da liquidação, limitado ao teto de R$ 250 mil.ENTENDA: O que é FGC e qual seu papel no caso do Banco Master?📱Baixe o app do g1 para ver notícias em tempo real e de graçaFGC começou a receber pedidos de ressarcimento de credores que tinham investimentos no Banco Master.Reprodução/g1O que acontece para quem tinha dinheiro no Master?Embora exista a garantia, o pagamento do FGC não é imediato.O processo só começou depois que o liquidante enviou ao fundo a lista completa de credores do banco. Com a lista consolidada, o FGC libera o acesso aos valores cobertos.Segundo o FGC:o número de credores da garantia, inicialmente estimado em 1,6 milhão, é da ordem de 800 mil.o valor total a ser pago em garantias será de R$ 40,6 bilhões, contra a estimativa inicial de R$ 41,3 bilhões.Com as informações recebidas, o FGC liberou neste sábado (17) a solicitação no aplicativo para que os credores cadastrem a conta bancária, façam a validação da biometria e o envio de documentos.Para solicitar o ressarcimento:Pessoas físicas: devem usar o aplicativo do FGC. Após realizar um cadastro básico, é necessário solicitar o pagamento da garantia;Pessoas jurídicas: devem fazer o pedido diretamente pelo site da instituição.Após a assinatura do termo de solicitação, o FGC informa que a liberação costuma ocorrer em até 48 horas úteis, desde que os dados estejam corretos.Ainda assim, o período entre a decretação da liquidação e o pagamento aos investidores variou entre 14 e 40 dias nas operações mais recentes.Para eventuais dúvidas, o FGC orienta que correntistas e investidores entrem em contato pelo e-mail atendimento.credores@fgc.org.br.Veja o passo a passo para solicitar o reembolso pelo FGCSegundo o FGC, o pedido de pagamento da garantia para pessoas físicas deve ser feito pelo aplicativo do fundo, disponível no Google Play e na Apple Store."No aplicativo do FGC, você pode conferir as instituições em regime especial decretado pelo Banco Central e se já é possível solicitar o pagamento de garantia, além de receber notificações para acompanhar o seu pedido", informou o fundo. Veja o passo a passo:Baixe o aplicativo do FGC e complete o cadastro, informando nome completo, CPF e data de nascimento;Solicite o pagamento de garantia. Essa etapa só ficará disponível após o envio, pelo liquidante, da lista completa de credores e valores devidos ao fundo.Depois, basta informar uma conta bancária de sua titularidade para receber os recursos, realizar a validação biométrica e enviar eventuais documentos solicitados.Para pessoas jurídicas, o FGC informa que o representante legal da empresa deve solicitar a garantia por meio do Portal do Investidor. Após o preenchimento das informações, o fundo envia um e-mail com o passo a passo necessário."O pagamento é feito por transferência para uma conta-corrente ou poupança, de mesmo CNPJ, em nome da empresa", informa o FGC.Nos casos em que o pagamento precisar ser feito a inventariantes ou ao espólio, o FGC tratará diretamente com os beneficiários, não sendo possível fazer a solicitação pelo aplicativo.⚠️ATENÇÃO: Valores que ultrapassarem o limite de cobertura do FGC, de R$ 250 mil, permanecerão sujeitos ao processo de liquidação do Banco Master. Nessa situação, o credor passa a integrar a massa falida como credor quirografário, sem garantia de recebimento dos valores.O que aconteceu com o Banco Master?O Banco Central determinou a liquidação extrajudicial do Banco Master em novembro do ano passado.🔎 A liquidação extrajudicial ocorre quando o Banco Central encerra as atividades de um banco que não tem mais condições de operar. Um liquidante assume o controle, fecha as operações, vende os bens e paga os credores na ordem prevista em lei, até extinguir a instituição. Nessa fase, as operações são finalizadas e o banco deixa de integrar o sistema financeiro nacional.O Banco Master já enfrentava risco de falência devido ao alto custo de captação e a investimentos considerados arriscados. O caso mais conhecido era a emissão títulos de renda fixa, os CDBs, que pagavam até 40% acima da taxa média do mercado. (veja aqui o que acontece com investidores)O presidente do banco, Daniel Vorcaro, foi preso em uma operação da Polícia Federal que investiga um suposto esquema de fraudes financeiras no Master. Na última semana, a Polícia Federal realizou uma segunda fase da operação, que incluiu buscas em endereços ligados a Daniel Vorcaro, dono do banco, e parentes dele, incluindo o pai, a irmã e o cunhado dele.O empresário Nelson Tanure e o investidor João Carlos Mansur, ex-presidente da gestora de fundos Reag Investimentos, também estavam entre os alvos.Segundo as investigações:O Banco Master emitiu R$ 50 bilhões em certificados de depósito bancário (CDBs) prometendo juros acima das taxas de mercado e sem comprovar que tinha liquidez, ou seja, que conseguiria pagar esses títulos no futuro.Ao comprar um CDB, o cliente empresta o dinheiro ao banco e recebe juros em troca.Para reforçar essa impressão de liquidez, o Master aplicou parte desses R$ 50 bilhões em ativos que não existem, comprando créditos de uma empresa chamada Tirreno.O Master não pagou nada por essa compra, mas logo em seguida vendeu esses mesmos créditos ao BRB — que pagou R$ 12,2 bilhões, sem documentação, para "socorrer" o caixa do Banco Master.Essas transações aconteceram no mesmo período em que o BRB tentava comprar o próprio Banco Master — e convencer os órgãos de fiscalização de que a transação era viável e não geraria risco aos acionistas do BRB, incluindo o governo do DF.Além disso, o Master era conhecido por comprar precatórios e investir em empresas em dificuldade.Para evitar a quebra, foram realizadas tentativas de venda do banco, o que inclui uma proposta do BRB. Todas acabaram canceladas, envoltas em questionamentos, pressões políticas e falta de transparência.A EFB Regimes Especiais de Empresas foi designada para conduzir a administração especial. Com a liquidação, qualquer negociação de compra em andamento é automaticamente interrompida.Infográfico - Entenda a polêmica dos CDBs do Banco MasterArte/g1Sede do Banco MasterDivulgação/Banco Master